«Простые числа»: Внешний долг, о котором молчат

Слово «стабильность» снова в моде. В последние годы государственная пропаганда вновь обратилась к этому забытому штампу из 2000-х. Тогда этим словом описывали главную заслугу российской власти – преодоление бардака 90-х, из которого нас мужественно вытащил национальный лидер. https://www.youtube.com/watch?v=ZPyEAasqqfY Ну а теперь стабильность используют как замену слова застой, но более благозвучную и наполненную позитивным содержанием. Утверждается, что несмотря на удары кризиса и санкций, Россия демонстрирует высокую устойчивость к внешним вызовам. Пускай экономика уже много лет показывает околонулевые темпы роста, доходы населения сокращаются, демографическая динамика остаётся отрицательной. Надо лишь потерпеть, переждать стихию, сохранить достигнутое и, как только солнце выйдет из-за туч, накопленный потенциал обеспечит нам прорывы во всех областях. Ну не спроста же в стране каждый год появляется всё больше успешных людей. Откуда им было взяться, если бы не профицитный бюджет, низкая инфляция и большие резервы. Настолько большие, что перекрывают собой внешний долг. Да, он, кстати, тоже является отдельным поводом для гордости. Весь прошлый год провластные СМИ выходили с заголовками о нулевом и даже отрицательном чистом долге Российской Федерации. И это действительно звучит солидно и убедительно на фоне новостей о растущей задолженности западных стран. Но в этом вопросе всё не так просто, как кажется. Разоблачению мифов о внешнем долге Соединённых Штатов посвящали отдельный ролик. Напомню в двух словах, что международные заимствования это один из инструментов неэквивалентного обмена в современной экономике. Результат зависит от места страны в системе международного разделения труда. Для стран центра внешний долг является источником развития, а для периферии становится причиной консервации отсталости. Этот вопрос был глубоко проработан в трудах Самира Амина – представителя марксистской политэкономии. Он ввёл в научный оборот понятие империалистической ренты. Это часть прибавочной стоимости, созданная населением периферии и присвоенная капиталом стран центра (см. Amin S. The Law of Worldwide Value. New York, Monthly Review Press, 2010). В современном капитализме периферия представлена экономиками двух типов.

Политэконом-марксист Самир Амин (1931-2018)

К первой группе относятся страны, играющие роль рынков сбыта для стран центра. К ним относятся большинство стран Африки и Восточной Европы, Аргентина, Индия, Турция и многие другие. Будучи нетто-импортёрами, они имеют отрицательные значения по финансовому счёту и как следствие вынуждены прибегать к иностранным займам. Такая ситуация формирует для них целый ряд макроэкономических рисков. Во-первых – периферийная страна-импортёр вынуждена привлекать заём в той, валюте, которую примет продавец. Соответственно, и обслуживать долг также приходится в валюте кредитора, чаще всего в долларах США или Евро. В этом случае размер выплат по внешнему долгу напрямую зависит от курса старшей валюты. Если она укрепляется, то нагрузка по обслуживанию долга растёт. Во-вторых, большие проблемы вызывают плавающие процентные ставки по внешнему долгу, под которые выдаётся большая часть международных кредитов. Они делают экономику страны, зависимой от ставки процента на международных финансовых рынках, например Лондонской межбанковской ставки или Первичной ставки в США Такая проблема стала одной из ловушек для стран периферии в 1982 году и привела к так называемому кризису неплатежей. Он стал одним из сильнейших ударов не только по самим должникам, но и по всей мировой экономике. Целый ряд стран, включая Мексику, Бразилию и Аргентину объявили, что больше не способны обслуживать внешний долг. Это произошло потому, что Соединённые Штаты в рамках неолиберальных реформ Рейгана перешли к более жесткой денежной политике для снижения инфляции. Процентные ставки в США резко выросли, а с ними и проценты по внешнему долгу стран периферии. Третья проблема — превышение реальных процентных ставок над ростом ВВП.

Процентные ставки Центральных банков (%)

По законам рынка, на долговые инструменты слаборазвитых стан устанавливается более высокая процентная ставка, чем на бумаги стран центра. И если процентная ставка оказывается выше темпа роста ВВП страны, то в этом случае всё большая часть национального дохода будет уходить на обслуживание займов, а условия для экономического роста будут ухудшаться от года к году. Проблема номер четыре – ограничение экономического и политического суверенитета должника. Неспособность погасить внешний долг заставляет государство обращаться в международные кредитные институты, такие как МВФ и Всемирный банк. Их финансовая помощь как правило сопровождается набором определённых условий и рекомендаций: свобода передвижения капиталов, либерализация внешней торговли, приватизация, минимизация правительственных расходов на социальные программы отказ от защиты окружающей среды; сокращение зарплат, ограничение прав трудящихся; усиление налогового давления на бедных и тому подобные меры. Следование этим рекомендациям не только не способствует росту самостоятельности, стабильности и развитию национальной экономики, но в ещё большей степени подчиняет её транснациональному капиталу. Наконец, пятая проблема заключается в том, что внешний долг, как и любой кредит, не делает страну богаче или беднее. Он лишь позволяет перенести покупательную способность будущих доходов на настоящее время. И если внешний заём берётся для того, чтобы поддержать штаны в трудную минуту и не служит делу роста производительности труда, улучшению отраслевой структуры экономики, то в конечном счёте он просто снижает реальные доходы страны и делает её экономическое положение ещё более тяжёлым. Всё вышесказанное относится в первую очередь к тем странам периферии, которые преимущественно играют роль рынка сбыта для стран центра. Другой тип экономической периферии – источник ресурсов (природных, трудовых и финансовых). К таким странам относятся Китай, Россия, Казахстан, Бразилия, Саудовская Аравия и ряд других. Они являются нетто-экспортёрами товаров, живут в условиях постоянно положительного торгового баланса и получают прибыль в иностранной валюте. Понятно, что для таких экономик проблема внешнего долга стоит не так остро, как для периферии первого типа. Страны-экспортёры, имея постоянный приток иностранной валюты, чувствуют себя относительно спокойно и даже выступают в роли кредиторов стран центра. Возьмём для примера Россию. По номинальному размеру внешнего долга наша страна находится на 25 месте в мире. На начало 2020 года он составил 481 млрд долларов. Много это или мало? Если соотнести с ВВП страны и получится менее 30%. Это небольшая величина в сравнении с США и странами ЕС. Также принято сравнивать внешний долг с размером международных резервов страны. На начало года они составили более 560 млрд долларов. Т.е. можно условно сказать, что если вдруг все страны мира откажутся от покупки российской нефти и приток иностранной валюты в страну сократится, у государство сможет продать нужное количество долларов и евро всем, у кого есть обязательства перед внешним миром. На первый взгляд может показаться, что проблема внешнего долга для нашей страны является совершенно незначительной или вовсе не существует. Однако на деле всё несколько сложнее. И в первую очередь надо задаться вопросом, почему страна, которая каждый год продаёт товаров на десятки, а то и сотни миллиардов долларов больше, чем покупает, вообще занимает деньги за рубежом? Дело в том, что внешний долг любой страны представлен обязательствами органов государственной власти и корпораций. Если посмотреть на динамику долга в таком разрезе, то можно обнаружить, что в 2000-е годы, когда страна восстанавливалась от кризиса 90-х, начал резко расти объём долговой нагрузки коммерческого сектора. Так, долги реального сектора экономики выросли в 20 раз в период с 2000 по 2014 год. Рост этой волны смогли остановить только санкции, ограничившие нашей экономике доступ к международным рынкам капитала.

Структура внешнего долга РФ

Такая по меньшей мере странная ситуация стала возможной в силу двух причин: первая – высокие процентные ставки в России, которые делали невыгодным кредитование резидентов на внутреннем рынке капитала. Например, когда в 2009 году ставка рефинансирования ЦБ равнялась 13%, то в Соединённых штатах она находилась на уровне в 0,22%. Не удивительно, что российские банки и промышленные предприятия предпочитали кредитоваться за рубежом. Спрашивается, почему в России ставки были столь высоки. Здесь причина кроется в отважной борьбе Центробанка с инфляцией, которую он сам и создавал, когда активно наполнял резервы долларами, расплачиваясь за них необеспеченными рублями. Цель такой операции сводилась к тому, чтобы поддерживать искусственно ослабленный курс рубля и не ущемлять интересы сырьевых экспортёров. В результате в России сложилась парадоксальная ситуация: страна, которая зарабатывает доллары на внешней торговле не может продать их сама себе. Для покупателей долларов, т.е импортёров, цена доллара на российском валютном рынке является чрезмерно высокой. Поэтому им выгоднее было привлекать иностранную валюты из-за границы. Ещё одной проблемой российского внешнего долга является значительный объём заимствований с плавающей процентной ставкой.

Внешний долг РФ с плавающей процентной ставкой

В последние десятилетия он увеличивался как в номинальном, так и в относительных величинах. В 2018 году он превышал отметку в 60% от общего размера внешних обязательств страны. Это увеличивает кредитный риск российской экономики. Например, если американское государство продолжит политику дорогих денег и будет дальше повышать ставку, это сделает обслуживание российского долга всё более дорогим. Кстати, процентные платежи по внешним займам у российской экономики немаленькие, порядка 20 млрд долл. в год. Например, столько же в год у нас тратит государство тратит на поддержку системы ЖКХ.

Процентные платежи по внешнему долгу РФ (млрд. долл.)

Кроме того, здесь у России возникает такой же риск, как и у любой периферийной экономики: более 2/3 российского долга номинирована в иностранной валюте. На рубль, соответственно, приходится 28%: такой вид долга возникает тогда, иностранцы покупают рублёвые облигации правительства.

Валютная структура внешнего долга РФ (%)

Так вот обслуживая внешний долг в долларах и евро, российские должники вынуждены приобретать иностранную валюту по завышенному курсу. Рубль является искусственно девальвированной валютой (см. Köhler G. The Structure of Global Money and World Tables of Unequal Exchange // Journal of World Systems Research. – 1998. – Vol. 4. – Issue 2.). Его номинальный курс сильно отклоняется от значения паритета покупательной способности с долларом, а степень этого отклонения в экономической теории называется коэффициентом искажения.

Коэффициент искажения для РФ

Фактически отражает одну из форм империалистической ренты и отражает неучтенный трансфер части прибавочной стоимости, созданный трудящимися России. Последние десятилетия он колеблется вокруг отметки в 2,5 и означает, что покупатели валюты переплачивают за неё в два с половиной раза.

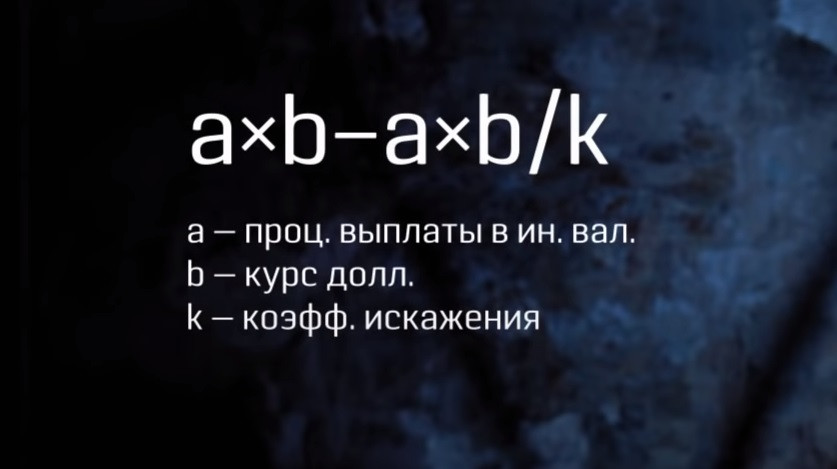

Формула расчёта объёма неучтённого трансфера

Этот коэффициент поможет нам определить объём неучтённого трансфера. С помощью нехитрых расчётов получаем значения по годам и для возможности сопоставления переводим в постоянные цены 2018 года. Итак, получается, что в 2018 году размер неучтённого траснферта по обслуживанию внешнего долга превысил 530 млрд руб., а с 1992 года, совокупный размер империалистической ренты, который уплатила России через канал внешнего долга, составил без малого 8 трлн рублей.

Неучтённый трансфер по обслуживанию внешнего долга РФ

Эти средства фактически были выведены ушли из нашей экономики сверх выплаты самого тела долга и процентов. Но деньги не берутся из неоткуда. Фактически эта рента взимается с нас, простых потребителей. Она закладывается в цены продаваемых в стране товаров и снижает покупательную способность доходов населения. В общем, мораль здесь такая: относительно низкий внешний долг России – это, конечно, неплохо. Однако это не является заслугой государства. Мы всё равно остаёмся периферией, просто грабят нас иначе, чем, например, Украину, которая должна кредиторам больше 100% годового ВВП. Россия является донором капитала для западного мира и за последние десятилетия безвозвратно направила за рубеж более триллиона долларов. В том числе через накопление тех самых резервов, которые с лихвой покрывают внешний долг России, позволяя правящему классу доставать из запыленного сундука старые сказки.